4 月 7 日(中国时间),一贯善于制造话题的特朗普在 Truth Social 上宣称,从 4 月 8 日起,美国要将中国商品的关税再度提高 50%。这意味着,关税税率将从原本的 54%(20% + 34%)陡然飙升至 104% 。上周宣布的 54% 关税虽说有些强行加征的意味,但好歹还在可想象的范畴。可 104% 的关税,显然从长期来看难以持续。这无疑表明,这已不单纯是贸易战中的常规举措,更像是复杂棋局中的关键一步 —— 特朗普的最新动作,明显是想把中国逼入绝境。

顺着这个思路,让我们将目光投向更广阔的经济图景。这场看似美国与全世界对抗的贸易博弈,其本质究竟是什么?从近期种种迹象来看,真正的目标似乎是中国及其重商主义政策。美国政府官员,比如财政部长斯科特・贝森特,已明确表达过相关观点,其言论值得我们细细揣摩。美国通过理论上对全球加征关税,实则向外界传递出一个深层信息:要彻底阻断中国出口商借道越南、墨西哥等第三方国家转口出口的途径,而在中国,这种行为通常被称作 “转口出口” 。

回顾过去,特朗普第一轮关税政策结合对 800 美元以下商品的关税豁免,最终并未对中国输美商品的净流量产生显著影响。再者,如贝森特在与塔克・卡尔森的对话中所提及,2020 年的一系列事件让美国供应链对中国的高度依赖暴露无遗。尽管他没有明说,但不难推测,美国与俄罗斯持续的地缘政治冲突,进一步凸显了这种依赖带来的严重后果。事实上,如果中国切断对美国的物资供应,美国在俄罗斯、也门以及加沙地带的军事行动恐怕将难以为继。由此可见,美国认为必须采取行动解决这一问题,哪怕要付出巨大代价。

“回流难” 的课题

首要问题在于,美国所倡导的产业 “回流” 或再工业化计划,说起来轻松,实际操作却困难重重。尤其对于一个长期依赖金融手段维持经济运转的国家而言,更是如此。许多观察者并未充分认识到金融工程师们的 “强大” 能力,他们竟能在贸易失衡几乎达到史无前例水平的情况下(或许只有约 500 年前西班牙帝国有过类似情形),仍让经济勉强维持运转。当年,西班牙帝国因大量进口白银到欧洲,积累了巨额贸易逆差,最终导致国内普遍贫困,其欧洲强国地位也随之崩塌。值得注意的是,西班牙历经 400 年才逐渐恢复元气。

其实,减少西方对中国生产基地依赖的尝试,早在奥巴马政府时期就已开启。那时,日本、美国以及欧洲跨国公司在亚洲的总部,首次接到将相当一部分生产业务迁出中国的指令。然而,这些指令并未取得实质性、持久性的效果。诚然,部分生产活动转移到了中国以外的地区,一些贸易流也通过第三方国家重新进行了导向,但这些改变都无法扭转一个基本现实:

其一,中国牢牢掌控着大多数工业品、化学品和制成品的供应链。所以,即便企业将工厂搬到墨西哥、印度或者越南,很大程度上仍需依赖中国的原材料和零部件。

其二,中国拥有全球最大的国内市场,其规模远超其他国家。

其三,中国具备全球最高效的生产能力,工业机器人数量占全球一半以上。

其四,中国拥有数量庞大且远超其他国家的熟练劳动力。

其五,当前人民币汇率水平,使得在世界其他地区生产大多数工业品和制成品缺乏竞争力。

这些现实因素,让生产迁出中国变得异常艰难,无论上层下达怎样的命令。在现行汇率下,通过伪装中国生产来规避政策的经济诱惑巨大,难以抵挡。尽管如此,西方决策者们似乎仍决心继续尝试。

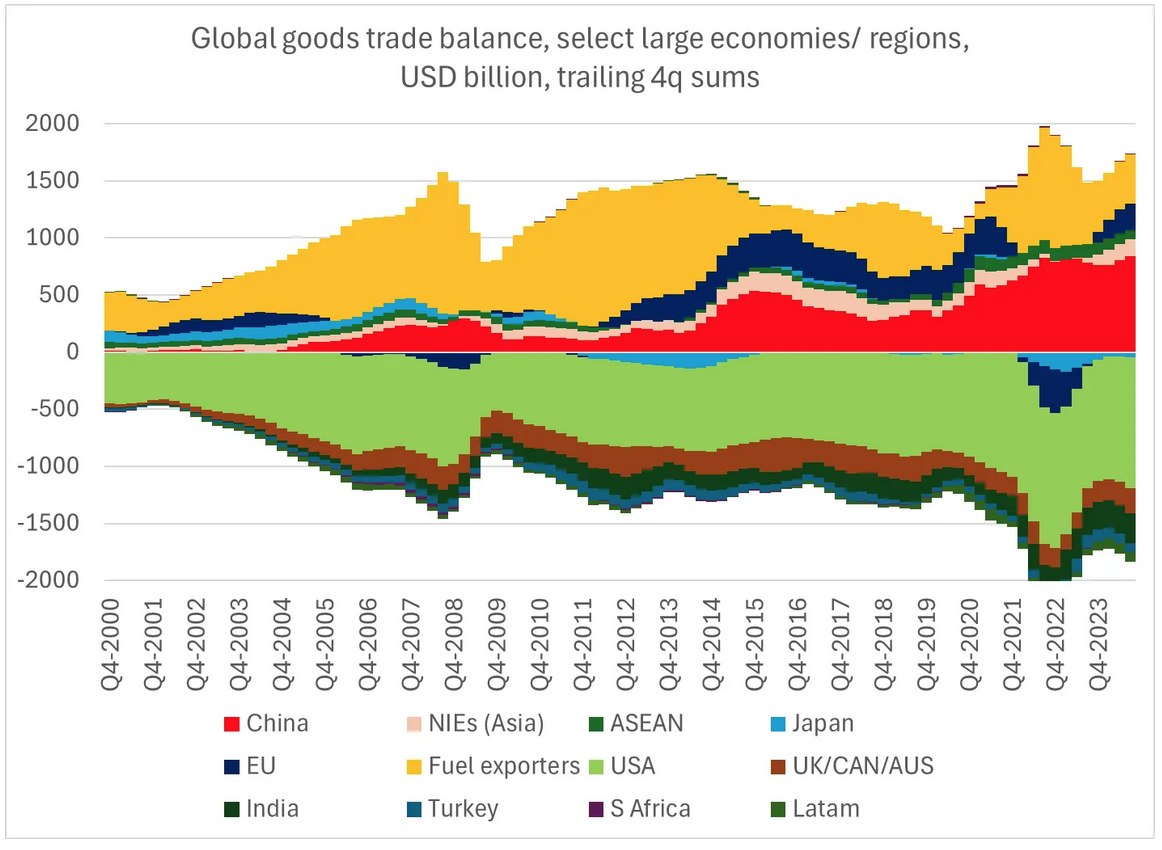

(全球主要经济体的贸易收支情况,红色中国,绿色美国,黄色石油出口国)

虽然困难重重,甚至看似希望渺茫,但有一个国家的经历值得关注。俄罗斯在非常特殊的情况下,证明了产业 “回流” 是有可能实现的。俄罗斯依靠三年战争以及西方的严厉制裁,成功推动了再工业化进程。若没有西方的 “助攻”,俄罗斯很难达成这一目标。再工业化意味着投资建厂,而这离不开企业家的参与,政府无法替代他们。不过,企业家只有在对未来充满信心时,才会投入时间和资金。事实证明,反俄制裁恰恰为俄罗斯企业家提供了实现再工业化所需的信心条件。那么,美国有可能复制类似条件,推动自身的再工业化吗?

中国这边的情况

在探讨美国的可能性之前,我们先来看看中国的状况。在中国,政府在基础设施建设上投入了大量资源,虽然部分投入并非能立刻带来高回报,但总体上对民众生活水平的提升、生产力的提高以及房地产价值的稳定都产生了积极影响。尽管近期经济发展有所放缓,但过去十年间,中国平均工资上涨了近 150%,制造业工资如今约为越南、泰国等邻国的三倍。

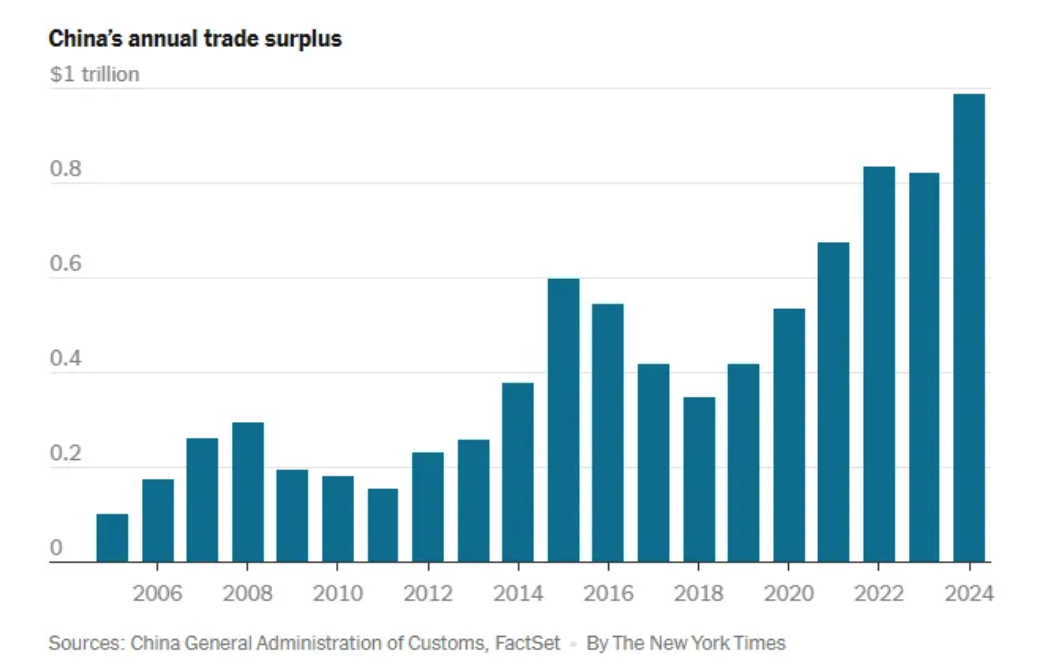

(中国贸易2006年到2024年贸易顺差的情况)

中国在一定程度上保留了分权结构,允许城市和省份在政策框架内相互竞争,避免了一些西方国家推行的糟糕政策,比如大规模非法移民导致的高犯罪率以及生活质量下降等问题,也没有出现像西方那样,由贝莱德及其关联财富管理集团对经济形成高度集中控制的局面。尽管偶尔会出现一些具有干预色彩的政策,以及对中央计划的重新重视,但总体而言,相比西方国家,中国为企业家提供了更高的政策可预测性和市场稳定性。

然而,与此同时,中国中央政府坚定推行一种极为典型的重商主义*贸易政策,维持远低于市场均衡水平的外汇汇率。受此政策影响,中国如今的年贸易顺差高达 1 万亿美元,且呈持续上升态势。出口约占中国 GDP 的 20%,这使得外国企业在众多领域愈发难以与中国公司竞争。尽管进出口差距悬殊,但中国人民银行却始终拒绝考虑将汇率调整到更符合市场现实的水平。从某种程度上来说,这仿佛是中国在向世界宣告:我们计划持续主导几乎所有工业品的生产,并用不断贬值的美元作为交换,获取未来模糊的还款承诺。

(*重商主义,这个诞生于 15 至 17 世纪欧洲资本原始积累时期的经济理论与政策体系,秉持着 “一国的国力基于贸易顺差所能获得的财富” 这一信念,主张国家积极干预经济,通过奖励出口、限制进口等手段,大力积累财富。)

至于中国为何坚持这样的政策,外界只能猜测。一种较为合理的解释或许是,政策制定者想象力有限。这在中央计划经济体制中并不罕见,中国显然存在不少这样的计划者。他们制定产业发展规划,例如在太阳能产业和电动车产业领域,通过行业引导基金以及其他优惠政策,大力推动相关领域的投资。结合中国极具竞争力的企业家群体和全球领先的供应链优势,这种规划通常会促使这些产业在全球占据主导地位,甚至出现产能过剩的情况。但同时,这也导致其他行业的投资受到挤出。需要说明的是,这并非像西方所误解的那样,是政府直接运营私营企业,这种模式在任何地方都行不通。实际上,企业是在回应政府提供的激励措施,也就是政府补贴。

这一系列政策带来了怎样的结果呢?巨额政府赤字、政府债务迅速攀升、为拉动内需以及购买美元而大量印钞、房地产价格泡沫最终破裂、受政策青睐产业之外的领域普遍低迷、企业普遍不愿招聘新员工、商业信心普遍低落。私人资金并未投资于国内实体经济,而是流向了非生产性领域,比如用于翻新豪宅,或者流向华尔街,在那里追逐更高的利率,参与这场全球最大的资本游戏。尽管面临诸多问题,中国高度机械化的生产体系仍在持续运转,不断生产产品,主导着全球相关产业。

凯恩斯主义政策和过度的政府干预主义,是造成中国当前经济困境的根源,如今还得加上人为压低的利率因素。银行和二级贷款中介急于放贷,却找不到足够的借款者。去年,上海半数的小型办公室似乎都变成了推销贷款的呼叫中心,尽管此后许多已经倒闭。正如奥地利学派经济学家所指出的,人为压低利率很少能带来真正的经济繁荣,反而常常导致资金流向不合理的方向。从某种程度上讲,中国似乎在大规模复制日本过去 20 年采取的政策。

不过,今年 2 月,在 DeepSeek 带来的冲击之后,中国中央政府似乎终于意识到,经济的持续运转和创新发展离不开私营部门的领军企业,比如像阿里巴巴这样的老牌企业,以及像 DeepSeek 这样的新兴企业。

(2025年2月17日中国政府召开私营企业家座谈会)

尖端创新并非单纯依靠资金就能实现,事实上,资金相对匮乏的环境往往更能激发突破性的进步。我们从 DeepSeek 与 ChatGPT 的竞争中就能看到这一点。过去几年,中国将巨额贸易顺差大量回流到华尔街,致使本土创新者缺乏资本,不得不依靠自身智慧而非大规模投资来发展。颇具讽刺意味的是,这种情况反而成为了一种优势,相比之下,硅谷更容易获得资本,却可能因此降低了创新效率。遗憾的是,至少到目前为止,中国政府虽然认识到了私营部门的关键作用,但似乎还没有给予私营部门自主决定最佳投资方向的充分权力。

中国如何应对西方的 “将军” 一招?

不出所料,面对美国的关税举措,中国最初的回应是承诺采取对等的关税反击措施。但问题在于,中国直接从美国进口的生产商品数量并不多。中国确实进口不少美国公司的产品,但这些产品大多是在其他国家的工厂生产的,所以不受中国反制关税的影响。中国主要从美国进口高价值药品(如化疗药物)、飞机以及农产品。像波音这样的公司可能会受到冲击,但高价药品的需求对价格调整相对不敏感,而大豆和苜蓿等农产品,其对贸易格局的影响也不太可能起到决定性作用,况且寻找苜蓿的替代供应商并非易事。因此,这种表面上的反击措施,可能难以对局势产生实质性改变,中国政府对此想必也十分清楚。

那么,中国究竟能做些什么呢?世界经济如今似乎正站在一个十字路口。在任何十字路口,选择都不会只有寥寥几个,并非简单的 “非此即彼”。不过,大致来看,存在以下几种可能性:

短期内,中国最有可能的应对方式或许是暂时按兵不动,等待美国经济因物价上涨而开始承受压力。但需要注意的是,许多美国进口商手头持有大量库存,所以关税对美国物价的影响可能是渐进式的,不会立刻显现。当然,中国官方照例也会提及拓展其他市场、提振内需等策略,但这些举措在短期内可能难以取得显著成效。可以想象,美国方面想必也考虑到了这种可能性,并可能已经准备了后续应对招数。目前我们只能猜测,其中一招或许是推动建立一个将中国排除在外的西方 “自由贸易区”。马斯克此前已提到欧盟与美国达成自由贸易协定的可能性,尽管他没有明确表示要排除中国,但言外之意已十分明显。一旦形成这样的联合阵线,中国将难以忽视。

从稍长远的角度看,中国可能会选择承受美国加征的关税,主要通过进一步贬值人民币来应对,比如将汇率降至一个更为极端的水平,如 9:1 。这一思路与美国财政部长贝森特在与塔克・卡尔森对话中提出的观点相契合。贝森特曾提出一个 4 - 4 - 2 的成本分担模式,即中国通过汇率调整承担 40%,生产商承担 40%,美国消费者承担剩下的 20%。不过,这种分担模式可能不太现实,因为生产商几乎不可能承担如此高比例的成本。但就中国通过货币贬值来应对关税这一点而言,还是有一定道理的。对于一个年赤字高达 2 万亿美元的美国政府来说,中国大幅贬值货币并将收益转入美国政府金库,显然具有很大吸引力。至于这是否能如美国所愿,实现产业回流,则另当别论,但这确实是一种拖延问题的方式。值得留意的是,这一情况与特朗普第一轮关税实施后的情景大致相似,只是规模要小得多,而且当时显然也没有实现产业回流。

然而,还有一种更具前景的可能性,即中国政府同意缩减其重商主义政策。这必然意味着人民币要大幅升值,或许会调整到 5:1 甚至 4:1 的水平(当前汇率约为 7.34:1,即 1 美元可兑换 7.34 人民币)。一提到人民币大幅升值,中国国内必然会出现反对声音,认为这将不可避免地给中国出口商带来灭顶之灾。但历史经验表明,此前世界出口冠军日本和德国的情况并非如此。高工资和汇率上升与低出口量之间并无必然联系,事实恰恰相反。虽然经济结构调整在所难免,但高效的产业结构和供应链主导地位,完全能够弥补高工资和汇率上升带来的影响。在欧元诞生之前,德国马克相对于其他欧洲货币稳步升值数十年,在此期间,德国逐步确立了在欧洲经济中的主导地位。同样,在 20 世纪 90 年代日本推行凯恩斯主义政策、实行低利率和压低汇率之前,强势日元似乎也并未削弱日本的出口竞争力。

此外,对于许多行业而言,除中国外,并不存在具备显著产能的竞争对手,即便有,往往也依赖中国的原材料。这种状况不会因汇率调整而轻易改变。人民币升值这一举措,能帮助美国实现再工业化吗?单靠这一招肯定不行。美国还面临供应链等一系列内部挑战,要重新吸引投资者,关键在于提升国内政策的稳定性和可预测性。而且,即便在理想情况下,所有结构性调整都需要时间,不可能一蹴而就,这一点就连最支持关税政策的人也心里清楚。尽管如此,人民币升值仍将是朝着正确方向迈出的重要一步,有助于世界经济逐步调整到一种比当前更可持续的劳动分工模式。

换言之,从历史经验和现实情况来看,中国实际上无需惧怕由市场驱动的汇率调整。但问题在于,中国的政策制定者们是否能认识到这一点呢?